昭和最後の年末年始、私は北海道にいました。

昭和63年12月25日に最後の卒論の手伝いを終えて、1日置いた12月27日夜、大学最後の冬休みを北海道で過ごすべく、京都駅から金沢行の列車に乗りました。

その後、新潟で1度乗り換えて、さらに青森を目指し、その日の目的地であった函館についたのは28日の午後7時頃でした。この日から私は北海道をぐるりと1周することになるのですが、この旅についてはまた機会を改めて書いてみたいと思います。

さて、昭和64年1月1日を私は北海道の浜中ユースホステルで迎えました。

そして1月7日、札幌で私は昭和天皇崩御の報に触れます。

その日のうちに札幌を発ち、函館から北海道を離れ、青森で乗り換え。再び夜行列車に乗り、いわきまで帰る道中で元号が昭和から平成に変わりました。

「昭和平成」と書いて、「昭かに和平成る」 という意味だと、当時の官房長官だった小渕恵三が言っていたのを覚えています。

そして平成元3月、私は立命館大学を卒業し、4月に大手住宅メーカーに就職しました。昭和に入学して、平成に卒業した唯一の世代です。

思い出深い京都を離れ、赴任したのは福島県郡山市。実家のあるいわき市とは車で1時間30分程度の距離です。

就職してまず面食らったのは、金銭感覚の違いです。

学生時代は決してお金のある生活ではありませんでした。

私が大学に在学中、住んでいたアパートは、1回生のときは金閣寺の裏側にある衣笠鏡石町で、当時は何もなかった場所ですが、いまでは「しょうざんリゾート京都」をはじめ、多くの料理店が立ち並ぶグルメ街になってしまっています。家賃は、月々17,000円でした。ホントですよ。

その代わり、アパートは真ん中に廊下があってそこにハーモニカ式に4畳半の部屋がくっついていました。一応、2階建て。お風呂やトイレ、キッチンはもちろん共同で、ピンクの公衆電話が1台ありました。

2回生になるときに、山を下りて北野白梅町近くの大将軍という場所にあるアパートに引っ越しました。3畳半か4畳でキッチン、トイレは共同、お風呂は近くの銭湯、白梅湯をよく利用していました。

ここは1階が大家さんの家で、中庭があり、2階、3階が学生が住むアパートでした。私の部屋は3階の西の角部屋。西日が当たって夜になっても暑い部屋でした。もちろん、エアコンなどあるはずがなく、家賃は月々25,000円。

4回生になって、隣の広い部屋に移りました。部屋の大きさは6畳くらいになったでしょうか。その他の条件は全く一緒で、家賃は月々35,000円。

昭和の終わり頃の京都のアパートの家賃はそんな感じだったのです。それを家からの仕送りと日本育英会からの奨学金で、月の収入は8万円程度。ここから家賃を支払い、本を買い、日々食べて、飲みにも行けたのですから、いまの物価がいかに高いのかがわかります。

当時、お金が無くなると頼っていたのが、大学の学生食堂、いわゆる学食の1杯70円のだしとネギのみ素うどん。そんな私が、郡山の営業所に配属されて、最初に社員のみんなでお昼ご飯に行きました。行ったのは営業所のあるビルの隣のホテルの2階にある中華料理店。先輩社員の皆さんは、迷うことなく「俺はA、俺はB」と、ランチを選んでいきます。

ランチとはいえ、お値段は1,000円。

素うどんなら、14.2杯分のお値段です。素うどんは極端にしても、学生の時によく行っていた食堂のランチは高くても500円。2倍です。

まぁ、扱っている商品が数千万円の住宅ですから、1000円のランチなんて、普通の感覚なんでしょうけど、最初は慣れませんでした。

ホテルの中華以外によく行ったのが、車で20分程度のところにある町中華。

そこの肉野菜炒め定食を食べるために、わざわざ車を出してみんなで食べに行きました。

楕円形のお皿に富士山なみに盛られた肉野菜炒め。

「肉」の名に恥じないほど、きちんと肉が盛られています。

記憶は定かではないけれど、たしか750円程度だったような。当時はまだ消費税がありませんからね。

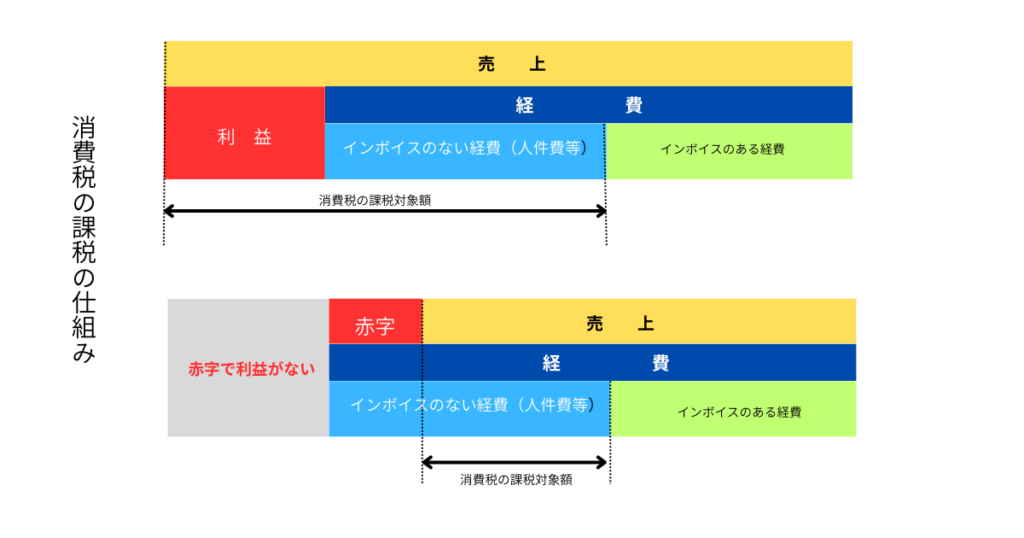

余談ですけど、消費税って総売り上げからインボイスのある経費を仕入れ額控除で差し引いて、残った金額に課税するしくみなんですね。

だから、最終利益は全く関係なし。

赤字であろうと、総売り上げからインボイスのある経費を除いて残った金額に課税される。

赤字なんだから払うファンドなんかないのに、どうしろっていうのさ。

利益がある事業者=会社は当然に法人税が課税されているのですが、消費税はその利益にも課税する。つまり二重課税になっているのです。これでは中小企業はたまったものではありません。

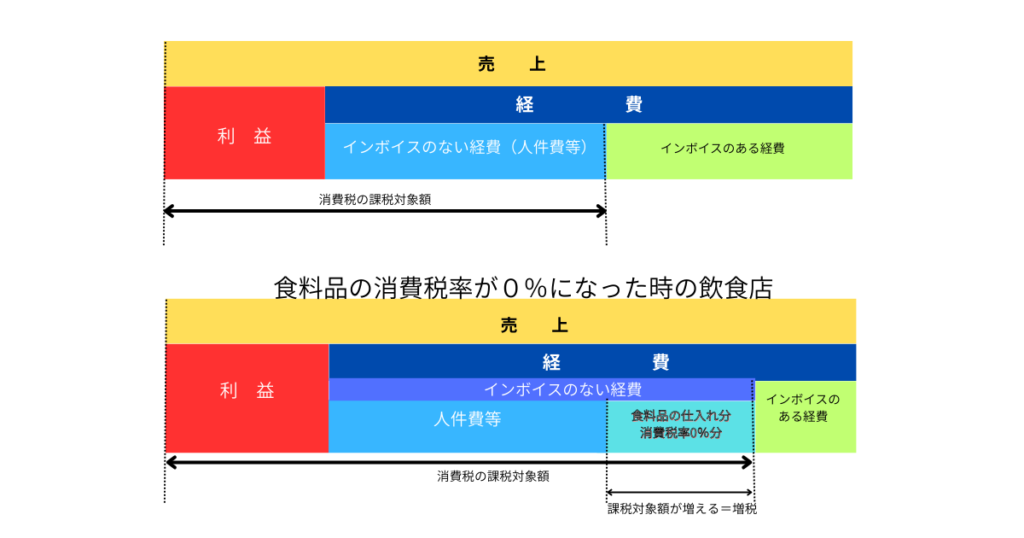

この話のついでに、いま食料品の消費税率を1年間とか、2年間とか0%にするといっている政党がありますね。これ、飲食店にとっては死活問題になります。なぜなら、増税になる可能性が非常に高いからです。

消費税は売上高からインボイスのある経費を仕入れ額控除として差し引いて、残った金額に課税するのですが、食料品の消費税率を0%にすると、当然に仕入れた食料品はインボイスのある経費から外れます。同時に消費税の課税対象額に加えられてしまう。このとき、仕入れた食料品の金額が、きちんと8%分下がっていればいいのですが、残念ながら食料品の消費税率を0%にしても、店頭の価格は8%分、きっちり下がる可能性は極めて低いと言わざるを得ません。なぜなら、食料品の値段は食料品の供給量に左右される要素が非常に大きいからです。

また、上に示した図からもわかるように、消費税は事業者に対して課税されている直接税であることは明らかで、消費者が負担しているように見せるレシートや商品の値札とかは、もうやめたほうがいいと思います。消費者は消費税を負担していないし、事業者は消費者から「預かっている」こともありません。これはすでに最高裁判所の判例も出ていて、白黒ついている話です。

令和5年3月6日 最高裁第一小法廷

【裁判区分】 判決

【事件番号】 令4(行ヒ)10号

【事件名】 消費税及び地方消費税更正処分等取消請求事件

【判決要旨】

消費税法(平成27年法律第9号による改正前のもの及び同改正後のもの)30条2項1号にいう「課税資産の譲渡等にのみ要する」課税仕入れとは、当該事業者の事業において課税資産の譲渡等にのみ対応する課税仕入れをいい、課税資産の譲渡等のみならずその他の資産の譲渡等にも対応する課税仕入れは、全て同号にいう「課税資産の譲渡等とその他の資産の譲渡等に共通して要する」課税仕入れに該当する。

話が大きくずれたので、今回はここまでにします。

いずれにせよ、私は社会人になりました。

しかも、1棟当たり数千万円もする住宅という商品を扱う仕事です。

お昼のメニューも様変わりしました。

素うどんから肉野菜炒めへ。

それは学生時代はもう終わったんだよ、という神様からの啓示だったのかも知れません。そして、就職して1年目。私は営業職として地獄の苦しみを味わうことになるのです。

その話はまた次回以降に。

「オブシディアンの指環」はこちら↓ Amazonのサイトに飛びます

コメント